[sc name=“autor“ ][/sc]Das Start-up Villa Circle GmbH, Düsseldorf, will den Markt für Luxusimmobilien auf Mallorca aufmischen: Via Villa Circle soll es möglich sein, ein Haus auf Mallorca anteilig zu kaufen, anteilig zu nutzen und damit Geld zu sparen. Wie seriös ist das, welche Vorteile und Nachteile gibt es? ImmolistMallorca hat mit Villa Circle gesprochen und das Modell mit einer Anwältin analysiert.

Mit einer Fehlvorstellung muss zugleich aufgeräumt werden: Wer sich auf das Geschäft mit VillaCircle einlässt, wird nicht unmittelbar Eigentümer eines Immobilienanteils (was auch möglich wäre), sondern Kommanditist einer Gmbh & Co KG in Deutschland. Diese so genannte Objektgesellschaft wird Eigentümer der Immobilie, der Kommanditist wiederum erhält entsprechend seines Anteils (⅛, ¼, ½) Nutzungsrechte an der Immobilie. Bei ⅛ sind das sechs Wochen im Jahr. Geschäftsführende GmbH (Komplementär) ist den Angaben zufolge eine Wirtschaftsprüfungsgesellschaft.

Oder mit anderen Worten: Der Anleger wird Gesellschafter einer Immobilienfirma, die genau eine Immobilie hat. VillaCircle sieht sich selber dabei lediglich als eine Art Hausverwalter.

Welche Vorteile soll das haben?

Laut VillaCircle werden die Ferienimmobilien von den Eigentümern ohnehin nur wenige Wochen oder wenige Monate im Jahr genutzt. Bei VillaCirle zahle man nur so viel, wie man die Immobilie wirklich nutze und bekomme zudem noch einen kompletten Service, müsse sich bei dem Haus um nichts mehr selber kümmern (Wohnungen auf Mallorca werden nicht angeboten). „Das ist deutlich billiger als mieten, ebenso deutlich billiger als voll kaufen“, so Geschäftsführer Jean-Pierre Fumagalli im Interview mit ImmolistMallorca.

So sieht VillaCircle den finanziellen Vorteil. Graphik: VillaCircle

Gibt es das nicht schon als Time-Sharing?

VillaCircle will mit dem berüchtigten Time-Sharing nichts zu tun haben. Der Unterschied sei, dass man bei diesem Modell wirklich Eigentum erwerbe, und zwar mittelbar an einer konkreten Immobilie. Der deutsche Gesetzgeber hat in den Vorschriften zum Teilzeit-Wohnrechtevertrag allerdings ausdrücklich geregelt, dass unter die Vorschriften auch solche Rechte fallen, die durch “Anteil an einer Gesellschaft” eingeräumt werden (§ 481 BGB, Absatz 2). Ein wesentlicher Unterschied aber dürfte sein, dass es hier um ein Luxussegment geht mit Anteilspreisen ab 200.000 Euro. Dass solche Anteile mal schnell in Sangria-Laune am Strand vertickt werden, ist so ziemlich ausgeschlossen.

Gibt es einen Prospekt für das Haus?

Anders als etwa bei geschlossenen Immobilienfonds gibt es keinen von der Finanzaufsicht BaFin genehmigten Prospekt. Ein Prospekt muss umfassend über eine Vermögensanlage oder ein Wertpapier aufklären. Geschieht dies nicht, sind Schadensersatzansprüche möglich, wenn die Anlage floppt.

Nach Angaben von Villa Circle sei ein Prospekt nicht nötig, da VillaCircle nicht als Betreibergesellschaft agiere, sondern als Servicedienstleister, der Kaufinteressenten bei der Gründung und beim Betrieb eines Immobilienunternehmens unterstützt. Die Funktion sei vergleichbar mit einem Hausverwalter. VillaCircle sei weder persönlich noch gesellschaftsrechtlich mit einer Objektgesellschaft verbunden.

Sind die Immobilien im Eigentum von Villa Circle oder einer Objektgesellschaft?

Nein. Die auf der Website von VillaCircle veröffentlichten Immobilien auf Mallorca und anderen Feriengebieten sind Angebote von Partnern, also Immobilienmaklern und Bauträgern. Die Immobilien können auch klassisch zu 100% gekauft werden.

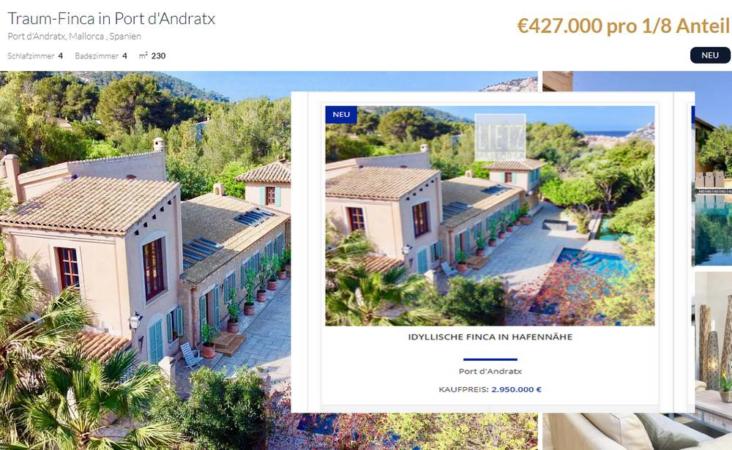

Tatsächlich fand die Redaktion kürzlich ein Angebot für eine “Traum-Finca in Port d’Andratx”, der ⅛-Anteilspreis betrug 427.000 Euro, was 3.416.000 Euro als 100%-Preis entsprechen würde. Die gleiche Immobilie wurde vom Makler Lietz Immobilien auf dessen Homepage für 2.950.000 Euro angeboten, rund eine halbe Million Euro weniger als bei der Summe der Anteile. Beim Teilverkauf war bei diesem Beispiel also ein Aufschlag von rund 15 Prozent enthalten. Zum Aufschlag später mehr.

Eine Luxusimmobilie in Port Andratx: Im Teil-Verkauf rund eine halbe Million Euro teurer als beim 100%-Kauf. Screenshots für Montage: VillaCircle, Lietz Immobilien

An wen werden Zahlungen geleistet, welche Sicherheiten gibt es dafür?

Zahlungen werden von Kaufinteressenten laut VillaCircle erst geleistet, wenn eine Objektgesellschaft gegründet wurde; sie erfolgen dann auf das Konto der Objektgesellschaft. Zugriff habe nur der Wirtschaftsprüfer (Komplementär) im Rahmen seiner Vollmachten durch die Kommanditisten, also im Wesentlichen für Ankauf der vorher vertraglich festgelegten Immobilie und Zahlung der Erwerbsnebenkosten.

Wer zahlt womit die Erwerbsnebenkosten beim Hauskauf?

Die Erwerbsnebenkosten kommen wie beim klassischen Kauf obendrauf, in diesem Fall auf den Anteilspreis. Das sind bei Luxusimmobilien Mallorca etwa 12 Prozent, der Löwenanteil davon ist für die Grunderwerbsteuer auf Mallorca. Für die Zahlung ist die Objektgesellschaft als Käufer zuständig; die Kommanditisten müssen vorher neben dem Kaufpreis ihren Anteil an den Erwerbsnebenkosten einzahlen.

Wer zahlt womit die laufenden Kosten (z.B. Grundsteuer) sowie Sonderumlagen?

Die laufenden Kosten werden laut VillaCircle ohne Aufschlag auf die Kommanditisten umgelegt, die das vergleichbar einem Wohngeld in einer Wohneigentumsgemeinschaft tragen müssen. Das Gleiche gilt für Sonderumlagen. Für die Verwaltung, insbesondere für das Buchungssystem, berechnet VillaCircle monatlich 99 Euro je Eigentümer: “Diese Gebühr deckt die Verwaltung der GmbH, den laufenden Kundensupport und den Betrieb der Technik ab.” An die Verwaltung ist die Objektgesellschaft den Angaben zufolge aber nicht auf alle Zeiten gebunden; der Vertrag mit VillaCircle könne auch gekündigt werden.

Welche Folgen hat es, wenn laufende Zahlungen nicht erbracht werden?

Die Objektgesellschaft kann die Einlage verwerten (sprich: verkaufen), wenn jemand länger als sechs Monate in Rückstand ist. Der Erlös abzüglich ausstehender Zahlungen gehen an den Ex-Gesellschafter.

Neben Immobilien auf Mallorca bietet VillaCircle auch z.B. Immobilien in Frankreich zum Teil-Erwerb an, Schwerpunkt ist aber bislang Mallorca. Screenshot: VillaCircle

Wo sind die Rechte und Pflichten der Anteilseigner geregelt?

Die Rechte und Pflichten von Käufer / Kommanditisten sind laut VillaCircle in einem Vertrag geregelt – ein Muster davon wollte man aber der Redaktion nicht zur Verfügung stellen. Man wolle vermeiden, dass die Konkurrenz das einfach kopiert.

Wichtig zu wissen: Ferienvermietung ist untersagt, „weil das gewerblich wäre und das gesamte Modell dann nicht mehr passen würde“. Die Nutzungsrechte könnten aber durchaus unentgeltlich an Familienmitglieder oder Freunde überlassen werden.

Um viel höher liegen die Erwerbskosten via Villa Circle gegenüber dem 100%-Kauf?

VillaCircle berechnet nach eigenen Angaben 10 bis 12 Prozent als Service-Fee, außerdem werden etwa 150.000 bis 200.000 Euro für eine neue Inneneinrichtung je nach Objekttyp investiert. Das alles ist im Anteilspreis enthalten, was (wie das obige Beispiel zeigt) zu Aufschlägen von etwa 15 Prozent führen kann.

Was gilt steuerlich?

VillaCircle erklärte, man biete keine Steuerberatung. Das Modell werde aber laut interner Prüfung wie folgt behandelt:

- In Deutschland werde der KG-Anteil zum Privatvermögen gerechnet, daher sei die Nutzung keine (steuerpflichtige) Gewinnausschüttung. Nach 10 Jahren Spekulationsfrist sei der eventuelle Verkaufsgewinn steuerfrei.

- In Spanien sei wie beim 100%-Prozent-Eigentum die fiktive Einkommensteuer anteilig zu zahlen sowie die Steuer bei einem Verkauf mit Gewinn. Die Vermögenssteuer entfällt (das würde sie aber ohnehin, solange das in Spanien belegene Vermögen unter der Freigrenze von 700.000 Euro pro Person bleibt).

Wie läuft das Buchungsverfahren mit VillaCircle?

“First come, first serve”. Oder auf Deutsch: Windhund-Prinzip. „Aber: Das geht für einen ⅛ Anteil maximal sechs Wochen für 2 Jahre im voraus. D.H. max 50% des Nutzungsbudgets“, sagt Geschäftsführer Jean-Pierre Fumagalli. „Dies ermöglicht einen guten Kompromiss zwischen Nutzern, die gerne langfristig im Voraus Sicherheit über Nutzungszeiten haben möchten und gleichzeitig genügend freie Zeiten, um spontan das Haus zu nutzen. Sonderregeln gelten für PEAK-Season (z.B. Juli/August) und einige „Special Dates“ wie Weihnachten, die sicherstellen, dass diese Zeiten fair unter allen Anteilseignern geteilt werden und nicht einzelne Anteilseigner dominieren.“

Wann und wie kann ein Anteilseigner aussteigen?

Nach einem Jahr können Anteilseigner laut VillaCircle verkaufen – so sie denn einen Käufer finden. „Den Preis bestimmen Sie. Wir kümmern uns um den Verkauf Ihres Anteils. Alternativ können Sie auch mit einem von Ihnen bestimmten Immobilienmakler zusammenarbeiten, der Ihren Anteil genauso vermarktet wie gewöhnliches Immobilieneigentum“, heißt es bei VillaCircle.

Welche Ziele hat sich Villa Circle gesetzt?

Im nächsten Jahr sollen 30 bis 40 Häuser verkauft werden, auf Mallorca und anderen beliebten Feriengebieten. Im nächsten Jahr soll zudem eine Vermittlung von Baufinanzierungen angeboten werden.

Rechtsanwältin Katia Genkin rät dazu, beim Vertrag zu einer GmbH & Co KG (wie bei VillaCircle) genau darauf zu achten, wie groß die Macht des Komplementärs ist und welche Mitwirkungsrechte die Kommanditisten (Anteilskäufer) haben.

Welche Alternativen gibt es zu VillaCircle?

Ein weiteres Start-up namens Myne ist mit einem vergleichbaren Modell gerade in Deutschland gestartet, das US-Vorbild Pacaso will offenbar ebenfalls nach Deutschland expandieren, so das Handelsblatt.

Die einfachste Alternative wäre, sich selber Mit-Eigentümer zu suchen und einen Vertrag über die Nutzung aufzusetzen. „Dass mehrere Privatleute gemeinschaftlich eine Immobilie kaufen, ist nichts Neues“, sagt die Düsseldorfer Rechtsanwältin Katia Genkin. „Unverheiratete Paare tun das zum Beispiel und werden dann meist mit je 50% als Eigentümer im Grundbuch eingetragen.” In so einem Fall sind sie tatsächlich unmittelbar Mit-Eigentümer einer Immobilie.

Der Nachteil: „Das gilt dann als Gesellschaft bürgerlichen Rechts, auch GbR genannt“, so Rechtsanwältin Genkin, die einen Schwerpunkt auf Gesellschaftsrecht hat. Jeder Gesellschafter haftet dabei nach außen mit seinem gesamten Privatvermögen, eine Begrenzung auf den Immobilienanteil gibt es nicht.“ Das Finanzamt z.B. kann sich also ausstehende Steuern von einem der GbR-Gesellschafter holen – intern muss der dann sehen, wie er entschädigt wird.

Eine Kommandit-Gesellschaft wie die Gmbh & Co. KG schützt hingegen davor, für den Mist von Mitgesellschaftern verantwortlich gemacht zu werden. „Ein KG-Vertrag sollte jedoch gründlich geprüft werden darauf, wie viel Macht der Komplementär und welche Mitwirkungsrechte der Kommanditist wirklich hat“, so Rechtsanwältin Genkin.

Mein Fazit zu Villa Circle:

Früher hatte jeder seine Plattensammlung, heute reicht ein Abo bei Spotify; statt eigener Server verwenden viele Unternehmen nur noch die Cloud von Amazon und Co., um ihre Daten zu speichern oder Software vorzuhalten. Sharing liegt im Trend und macht das Leben oft bequemer und günstiger. Ob das auch bei Luxusimmobilien auf Mallorca funktioniert, wissen wir erst, wenn es jemand ausprobiert. Zwei Risiken liegen auf der Hand:

- Dass sich die Gesellschafter (wie bei Wohneigentumsgemeinschaften üblich) häufig zoffen und notwendige Maßnahmen, etwa Instandhaltungen, nicht beschlossen werden können. Der KG-Vertrag muss schon sehr geschickt formuliert sein, um so etwas zu vermeiden.

- Für die Anteile gibt es bislang keinen Markt; ein Verkauf könnte schwierig bis unmöglich werden, je nachdem wie viel der Anteilseigner dafür haben will. Es könnte Jahre dauern, bis sich so eine neue Idee in Europa durchsetzt (oder auch nicht).

Links zum Artikel: